2009年我国船舶工业发展情况及形势分析

发布时间:2010-03-04 16:55 来源:装备工业司

2009年,我国船舶工业认真贯彻实施《船舶工业调整和振兴规划》,经受住了国际金融危机的严峻考验,工业生产运行总体平稳,主要经济指标继续保持较大幅度增长,发展好于预期。但受金融危机的影响,新船订单大幅下滑,履约交船风险加大,船舶融资出现困难,船舶企业生产经营面临的困难不断增多,未来发展将面临更为严峻的挑战,对产业自身加快结构调整、转变发展方式的要求更加迫切。

一、经济运行基本情况

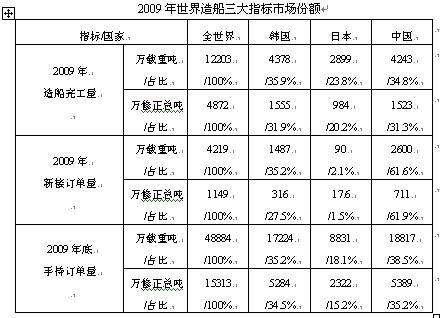

(一)造船三大指标国际市场份额进一步提高

2009年,全国造船完工量4243万载重吨,同比增长47%,其中,海船为4002万载重吨、1523万修正总吨;新承接船舶订单2600万载重吨,同比下降55%,其中,海船为2383万载重吨、711万修正总吨;手持船舶订单18817万载重吨,比年初手持订单下降8%,其中,海船为18674万载重吨、5389万修正总吨。中国造船完工量、新接订单量、手持订单量分别占世界市场份额的34.8%、61.6%、38.5%,比2008年底分别提高了5.3、23.9、3个百分点。

注:此表世界数据来源于克拉克松研究公司,并根据中国的统计数据进行了修正。中国造船三大指标载重吨数据包括100总吨及以上钢质机动海船及3000载重吨及以上钢质机动内河船;修正总吨数据仅包括海船。

(二)工业总产值继续增长,增幅呈现下降趋势

2009年,全国规模以上船舶工业企业完成工业总产值5484亿元,同比增长28.7%,增幅下降31.1个百分点。

(三)出口交货值保持增长态势,出口金额大幅增长

2009年,规模以上船舶工业企业完成出口交货值2532亿元,同比增长17.8%。

据海关统计,2009年,我国船舶及浮动结构体出口金额283.6亿美元,同比增长44.9%,金额比上年增加91亿美元;进口金额24.8亿美元,同比增长92.5%。

(四)主营业务收入持续增长,利润总额实现同比增长

2009年1~11月,全国规模以上船舶工业企业实现主营业务收入4080亿元,同比增长30.9%,增幅下降25.5个百分点。

2009年1~11月,全国规模以上船舶工业企业实现利润总额316.4亿元,同比增长8.3%,增幅下降42.2个百分点。

二、面临的主要问题

目前,世界宏观经济形势已逐步企稳,2010年可能会出现一定的增长,但仍然存在很多不定因素。随着世界经济逐步回暖,海运需求会有所增加,但相对当前巨大产能和巨量订单交付而言,造船市场整体低迷状态不会明显改观。

(一)船舶交付困难,在手订单风险不断增加

船厂交船难度明显增加,船东对建造质量要求普遍提高,甚至提出一些苛刻要求。许多船东要求延期交船,部分提出了船舶改型要求和降价要求等。据估算,船东要求延期交船或延期开工的船舶约占2009年原合同计划交船量的30%。尽管企业通过多种措施“保订单”,没有出现大规模撤单现象,但撤单情况一直在延续,据不完全统计,2009年,全国共撤消船舶订单107艘、498万载重吨,约占年底手持船舶订单总量的2.6%。受船舶延期交付和撤单等影响,船舶配套设备企业也普遍遇到交货困难和撤单等情况。

(二)新船订单严重不足,金融危机对船舶工业影响存在滞后效应

虽然2009年我国船舶工业“争订单”表现突出,全年承接新船订单2600万载重吨,占世界市场份额由2008年的37.7%大幅提高到61.6%,但也仅相当于2008年的45%、2007年的26%。同时,金融危机对船舶工业的影响具有明显的滞后效应。尽管自2009年下半年以来,国际新船成交量有一定的增加,但是受金融危机的冲击和前几年大规模投资订船透支未来需求的双重影响,预计短时期内国际新船需求难以明显回升,造船市场不具备整体复苏的条件和迹象。如果市场继续低迷,随着手持订单持续下降,将影响企业的后续开工和稳定生产。2011年,我国大多数企业将出现开工不足,2012年,许多企业将处于停产、半停产的状态。

(三)国际造船新规范、标准成为新的严峻挑战

近几年,国际海事组织(IMO)、国际船级社协会(IACS)等国际组织出台和正在制订一系列国际造船新规范和新标准,如船舶共同结构规范(CSR)、船舶涂层性能标准(PSPC)、新船能效设计指数(EEDI)和目标型船舶建造标准(GBS)等,对船舶设计和生产等提出了更高的要求,对船舶工业构成新的挑战。目前,我国船舶行业建立了IMO造船新规范标准应对机制,但尚处于起步阶段,技术研究落后于日本、韩国等造船先进国家,加大力度开发满足新规范、新标准的船型及船用设备迫在眉睫。如不加快研究应对,我国船舶工业将难以保持目前的市场地位,甚至丧失参与市场竞争的资质。

(四)结构调整任务艰巨

船舶工业结构性能力过剩矛盾逐渐显现,总体技术水平和产品档次不高。我国高技术、高附加值船舶占世界市场份额不足10%,海洋工程装备设计、总包技术以及核心配套设备仍主要依靠国外。2009年,我国前10家企业造船完工量仅占全国总量的52.2%,产业集中度没有明显提升,集中度与韩国相比低42个百分点,比日本低19个百分点。产业对外依存度高,2009年出口船舶比重近80%,受国际市场波动影响较大。同时,自主创新能力不强、技术储备不足等问题,也制约了船舶工业结构调整和产业转型升级的步伐。

一、经济运行基本情况

(一)造船三大指标国际市场份额进一步提高

2009年,全国造船完工量4243万载重吨,同比增长47%,其中,海船为4002万载重吨、1523万修正总吨;新承接船舶订单2600万载重吨,同比下降55%,其中,海船为2383万载重吨、711万修正总吨;手持船舶订单18817万载重吨,比年初手持订单下降8%,其中,海船为18674万载重吨、5389万修正总吨。中国造船完工量、新接订单量、手持订单量分别占世界市场份额的34.8%、61.6%、38.5%,比2008年底分别提高了5.3、23.9、3个百分点。

|

注:此表世界数据来源于克拉克松研究公司,并根据中国的统计数据进行了修正。中国造船三大指标载重吨数据包括100总吨及以上钢质机动海船及3000载重吨及以上钢质机动内河船;修正总吨数据仅包括海船。

(二)工业总产值继续增长,增幅呈现下降趋势

2009年,全国规模以上船舶工业企业完成工业总产值5484亿元,同比增长28.7%,增幅下降31.1个百分点。

(三)出口交货值保持增长态势,出口金额大幅增长

2009年,规模以上船舶工业企业完成出口交货值2532亿元,同比增长17.8%。

据海关统计,2009年,我国船舶及浮动结构体出口金额283.6亿美元,同比增长44.9%,金额比上年增加91亿美元;进口金额24.8亿美元,同比增长92.5%。

(四)主营业务收入持续增长,利润总额实现同比增长

2009年1~11月,全国规模以上船舶工业企业实现主营业务收入4080亿元,同比增长30.9%,增幅下降25.5个百分点。

2009年1~11月,全国规模以上船舶工业企业实现利润总额316.4亿元,同比增长8.3%,增幅下降42.2个百分点。

二、面临的主要问题

目前,世界宏观经济形势已逐步企稳,2010年可能会出现一定的增长,但仍然存在很多不定因素。随着世界经济逐步回暖,海运需求会有所增加,但相对当前巨大产能和巨量订单交付而言,造船市场整体低迷状态不会明显改观。

(一)船舶交付困难,在手订单风险不断增加

船厂交船难度明显增加,船东对建造质量要求普遍提高,甚至提出一些苛刻要求。许多船东要求延期交船,部分提出了船舶改型要求和降价要求等。据估算,船东要求延期交船或延期开工的船舶约占2009年原合同计划交船量的30%。尽管企业通过多种措施“保订单”,没有出现大规模撤单现象,但撤单情况一直在延续,据不完全统计,2009年,全国共撤消船舶订单107艘、498万载重吨,约占年底手持船舶订单总量的2.6%。受船舶延期交付和撤单等影响,船舶配套设备企业也普遍遇到交货困难和撤单等情况。

(二)新船订单严重不足,金融危机对船舶工业影响存在滞后效应

虽然2009年我国船舶工业“争订单”表现突出,全年承接新船订单2600万载重吨,占世界市场份额由2008年的37.7%大幅提高到61.6%,但也仅相当于2008年的45%、2007年的26%。同时,金融危机对船舶工业的影响具有明显的滞后效应。尽管自2009年下半年以来,国际新船成交量有一定的增加,但是受金融危机的冲击和前几年大规模投资订船透支未来需求的双重影响,预计短时期内国际新船需求难以明显回升,造船市场不具备整体复苏的条件和迹象。如果市场继续低迷,随着手持订单持续下降,将影响企业的后续开工和稳定生产。2011年,我国大多数企业将出现开工不足,2012年,许多企业将处于停产、半停产的状态。

(三)国际造船新规范、标准成为新的严峻挑战

近几年,国际海事组织(IMO)、国际船级社协会(IACS)等国际组织出台和正在制订一系列国际造船新规范和新标准,如船舶共同结构规范(CSR)、船舶涂层性能标准(PSPC)、新船能效设计指数(EEDI)和目标型船舶建造标准(GBS)等,对船舶设计和生产等提出了更高的要求,对船舶工业构成新的挑战。目前,我国船舶行业建立了IMO造船新规范标准应对机制,但尚处于起步阶段,技术研究落后于日本、韩国等造船先进国家,加大力度开发满足新规范、新标准的船型及船用设备迫在眉睫。如不加快研究应对,我国船舶工业将难以保持目前的市场地位,甚至丧失参与市场竞争的资质。

(四)结构调整任务艰巨

船舶工业结构性能力过剩矛盾逐渐显现,总体技术水平和产品档次不高。我国高技术、高附加值船舶占世界市场份额不足10%,海洋工程装备设计、总包技术以及核心配套设备仍主要依靠国外。2009年,我国前10家企业造船完工量仅占全国总量的52.2%,产业集中度没有明显提升,集中度与韩国相比低42个百分点,比日本低19个百分点。产业对外依存度高,2009年出口船舶比重近80%,受国际市场波动影响较大。同时,自主创新能力不强、技术储备不足等问题,也制约了船舶工业结构调整和产业转型升级的步伐。