2020年中国电子信息制造业综合发展指数报告

在国际环境压力不断加大、行业转型主动性不断增强的关键阶段,我国电子信息制造业呈现产业韧性强、创新推进快、转型升级稳的特点,2020年中国电子信息制造业综合发展指数(以下简称综合发展指数)总得分123.06,比上年上升3.94,增幅略有收窄,其中,产业创新指标连续第二年成为对指数增长贡献最大的指标。

一、全国综合发展指数表现

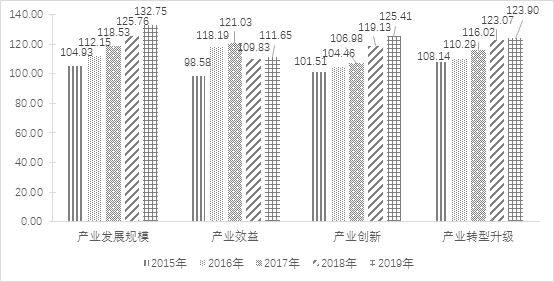

本年全国综合发展指数为123.06,比上年上升3.94,与2014年基期(100)相比,近五年指数实现连续平稳增长,平均上升幅度为4.99。

图1:全国电子信息制造业综合发展指数值

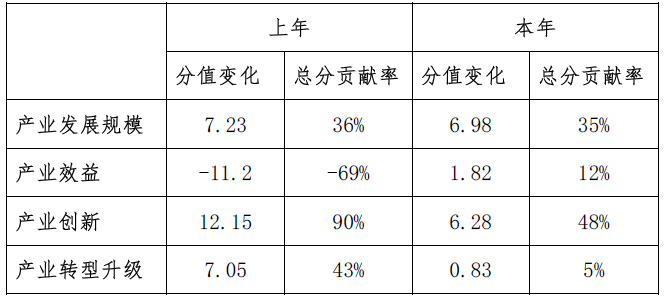

从一级指标看,所有指标正增长,其中产业创新和发展规模两个指标贡献突出,分别比上年上升6.28和6.98,对总指数分值上升的贡献率达到48%和35%;产业效益一级指标提升1.82,其中产业效率指标提升10.49,但是产业利润率指标下降3.91和产业亏损面扩大1个百分点,导致产业效益指标提升幅度小;产业转型升级一级指标提升0.83。

图2:综合发展指数一级指标指数值

表1 综合发展指数一级指标贡献率

从13个二级指标看,在复杂的国际环境和疫情双重叠加影响下,综合发展指数仍有7个指标保持了正增长,电子信息制造业在工业中的收入占比和投资贡献持续加大,人均主营业务收入、产业创新成果数量提升明显,附加值较高的集成电路等器件产业收入占比持续增长。但有6个指标受成本上升等影响出现下降,分别是产业出口金额占全国比、主营业务利润率、产业亏损面、研发经费占比、技改投资占固定资产投资比、新产品收入占主营业务收入比。

电子信息制造业综合发展指数的走势表明,我国电子信息制造业经受住了考验,整体产业仍然呈现良好的发展态势,但是产业效益提升幅度慢和产业升级提升幅度小已影响到企业研发投入、技改投资和新产品产出率,需要引起关注。

从全国综合发展指数看,我国电子信息制造业发展呈现以下特点:

(一)规模较快增长,经济贡献不断提升

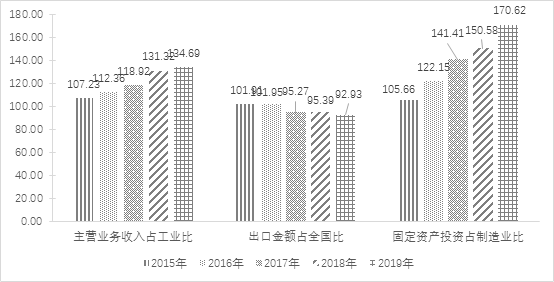

产业发展规模一级指标值为132.75,在四个一级指标中得分保持最高,且比上年上升6.98。其中固定资产投资占制造业比增幅突出,比上年提升20.04,对一级指标上升的贡献达到96%;主营业务收入占工业比提升3.37,对一级指标上升贡献16%。电子信息制造业在工业经济中的地位和贡献进一步提升。

图3:产业发展规模二级指标指数值

收入规模保持较快增长,在工业中占比稳步提升。电子信息制造业收入占工业比指标得分134.69,连续五年稳步上升。在复杂的国际环境下,我国电子信息制造业产业和市场规模大的优势凸显产业韧性强的特点。产业链配套完整、制造业资源要素优势和庞大的消费市场规模,使得我国成为手机、计算机和通信网络设备等整机设备的全球制造基地。促使我国在产业结构优化调整的阶段仍能保持电子信息制造业较快增长,2019年电子信息制造业增加值增速仍高出工业3.6个百分点,主营业务收入占工业比例超过12%,较上年提升0.3个百分点。以半导体领域为例,根据全球半导体协会SIA的数据,2019年全球半导体营收下降12%,我国是全球五大区域中唯一正增长的市场,我国半导体市场营收占据全球的1/3,相当于美国、欧盟及日本的总和。

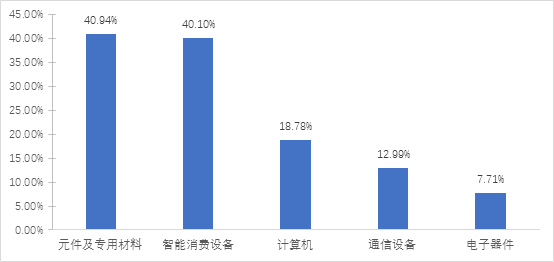

行业固定资产投资快速增长,投资聚焦产业链上游。电子信息制造业投资占制造业比指标得分170.62,相比上年增长20.04。2019年,电子信息制造业固定资产投资增长16.8%,快于整体制造业投资增速13.7个百分点,在制造业固定资产投资中占比提升1.45个百分点。我国在集成电路、新型显示等高端元器件领域的投资不断加大,推动产业链向高价值环节的升级;电子器件制造、电子元件及电子专用材料制造、通信设备制造领域三个细分仍然维持行业投资规模前三甲。2019年,电子元件及专用材料、智能消费设备制造两大领域成为固定资产投资增速最高的细分领域,增速均超过40%;受集成电路等电子器件投资规模基数扩大影响,投资增速有所回落。

图4:2019年细分领域固定资产投资额增速

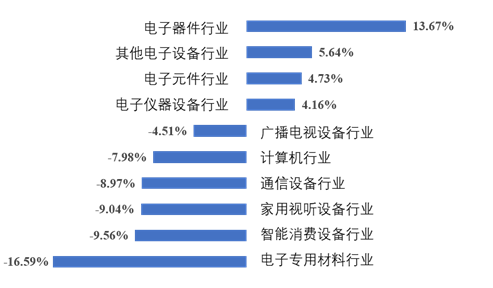

企业上年“抢出口”后效显现,出口额小幅下降。电子信息制造业出口占全国出口比指标得分92.93,比上年下降2.46。2019年,全球智能手机、个人电脑和通信设备等整机企业开始采取“中国+N”的多制造基地备份策略,叠加我国部分企业2018年“抢出口”的消化周期,我国电子信息制造业出口金额下降2%,至7830亿美元。其中,电子专用材料、智能消费设备、家用视听设备、通信设备、计算机行业和广播电视设备行业出口均出现不同程度的下降,只有电子元器件行业出口保持稳定增长。

图5:2019年分行业出口增速

(二)创新成果领先,产业未来动力强劲

产业创新一级指标值125.41,比上年上升6.28,在四个一级指标中得分排名上升至第二位。其中发明专利申请数占比指标增幅最大,提升17.28,对一级指标增长的贡献率达到103%;研发人员占比指标提升1.30;行业盈利水平下降对企业研发经费占比产生不利影响,2019年研发经费占比指标下降1.74,对一级指标增长的负贡献率为11%。

图6:产业创新二级指标指数值

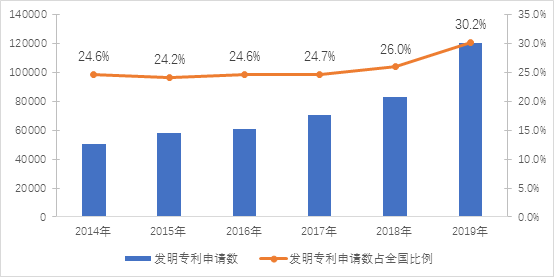

创新成果丰硕,发明专利授权量在各行业中占据领先地位。电子信息制造业发明专利申请数占比指标得分122.72,比上年提升17.28。电子信息制造业一直以来是创新最活跃的领域,2019年发明专利申请数量超过12万件,比上年增长44.8%,占全国发明专利申请数的30%,是国民经济各行业中占比最高的行业,比排名第二的电气机械和器材制造业发明专利占比高17个百分点。从发明专利授权量看,2019年我国发明专利授权量排名前5位的国内企业中,有3家电子信息制造业企业,华为、欧珀移动、京东方分列第一、第三和第四位。

图7:电子信息制造业发明专利申请数占全国比重

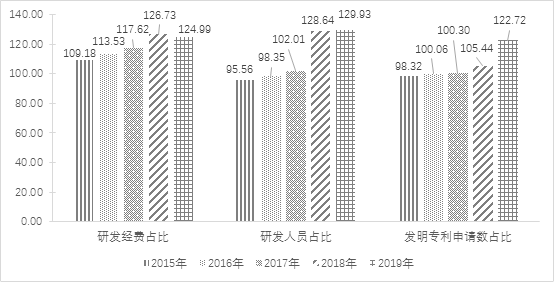

产业研发经费投入强度不断加大,创新投入向头部企业聚集态势明显。电子信息制造业研发经费投入占比和研发人员占比指标得分为124.99和129.93。电子信息制造业作为技术创新驱动型产业,研发经费一直保持较快增长,2019年全行业研发经费同比增长7.5%。整个行业呈现创新投入向头部企业聚集的态势,上市企业是电子信息制造业研发投入和科技创新的骨干力量。2019年集成电路、电子零部件、半导体材料等领域上市企业研发投入强度稳定上升,研发支出增速均超过20%。从细分领域看,半导体材料和集成电路领域类上市企业研发投入强度最高,两年均超过10%。随着研发投入的增加,企业研发人员数量也呈现持续增加的态势,2019年行业研发人员全时当量为54.38万人·年,研发人员占行业从业人员比例指标提升1.3。

图8:2018-2019年电子信息制造业上市企业研发投入强度

(数据来源:Wind)

(三)转型步伐稳健,产业链向高端化转变

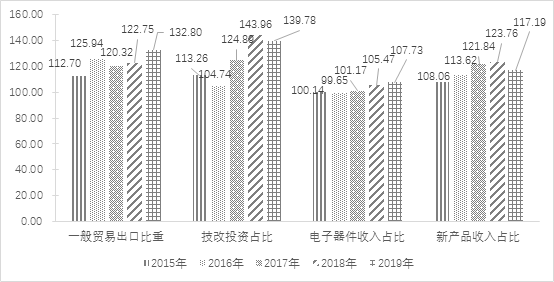

产业转型升级一级指标值123.90,比上年上升0.83。其中贸易质量(一般贸易出口比重)和电子器件收入占比两个指标增长最明显,分别增长10.05和2.26。

图9:产业转型升级二级指标指数值

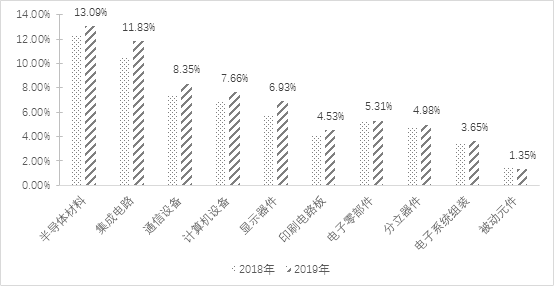

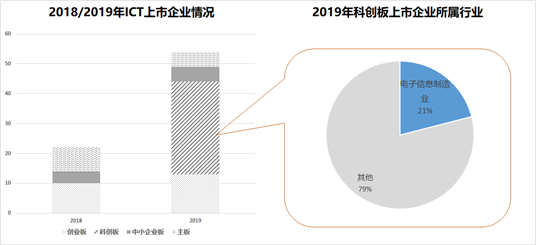

电子器件行业收入占比持续提升,产业向高附加值环节快速升级。近几年,我国电子信息制造业从功能件、结构件等低附加值环节,持续向集成电路、显示器件等附加值较高环节升级,2019年,以集成电路、显示器件为主的电子器件行业收入占全行业收入的比重提高到15.27%,比上年提升0.32个百分点,电子器件行业收入占比指标得分107.73,比上年提升2.26。在全球经贸复杂环境的刺激下,资本力量向产业高附加值环节倾斜,加快产业向高附加值环节升级速度。2019年,集成电路领域投融资活跃,在大基金的带动下全国多省市成立集成电路产业发展基金,为集成电路行业的发展注入了资本力量;2019年7月开市的科创板,为成长到一定规模的科技创新企业提供了新型融资渠道,2019年科创板上市企业中电子信息制造业占比超过2成,多样化的融资渠道进一步加快我国电子信息制造业升级步伐,令我国在人力成本要素上升的情况下,能够逐步建立高端产业国际化竞争优势。

图10:2019年科创板上市企业中电子信息制造业占比

复杂的国际环境倒逼我国贸易质量升级,一般贸易出口比重快速提升。一般贸易出口比重指标得分132.80,比上年上升10.05,相比2018年多增加7.61,与此同时进料加工和来料加工占出口比重迅速下降。以手持或车载无线电话机为例,一般贸易出口比重从上年的29.4%提升到34.5%,进料加工贸易出口比重从69.4%下降到64.3%。全球贸易的多元化布局,加速我国退出附加值较低的普通产品代工市场,转向附加值更高的一般贸易出口。

图11:近三年我国电子信息制造业一般贸易占出口比重

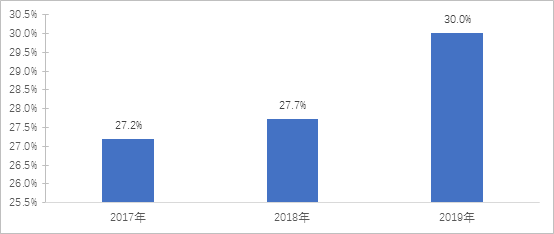

新建投资大幅增长,技改投资占比相对下降。我国对集成电路等产业链相对薄弱的高价值领域投入加大,带动电子信息制造业新建投资迅猛增长,2019年电子信息制造业新建投资增长20.4%,远高于整体制造业新建投资5%的增幅。受新建投资大幅增长影响,2019年电子信息制造业改建和技改投资虽然保持了13.4%的较快增速,但在全行业固定投资中占比为18.08%,比上年下降0.54个百分点,该指标得分为139.78,下降4.18。

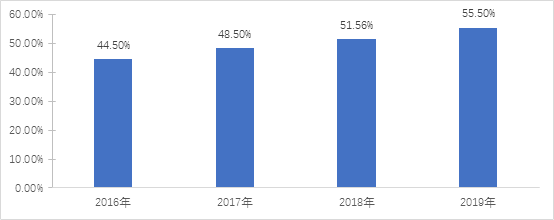

企业聚焦高价值和智能化产品开发,但新兴领域动能不足和新产品市场普及缓慢带来新产品收入占比小幅下降。企业工艺创新和智能产品研发力度持续加大,2019年电子信息制造业实现工艺创新的企业比例达55.5%,比上年提升近4个百分点,企业占比在所有行业中名列第二,仅次于仪器仪表行业。企业聚焦5G、TWS(真无线立体声耳机)、VR头显等新兴产品的开发,2019年国内市场上市5G手机35款,国内TWS耳机创新能力不断提升,主动降噪、快速充电等技术快速普及。但在产业升级切换期内新兴产品尚未得到市场普及,新兴领域发展动力稍显不足,2019年5G手机出货量仅占国内手机出货量的3.5%,VR头显设备出货量远未形成规模。2019年电子信息制造业新产品收入增速相比上年回落至3.2%,指标分值为117.19,下降6.57。

图12:电子行业实现工艺创新的企业占规上企业比重(%)

(四)效益小幅下降,营收效率持续提升

产业效益一级指标值111.65,较上年提升1.82。其中人均主营业务收入指标提升10.49,主营业务利润率下降和亏损面进一步扩大是产业效益提升不快的主要因素。

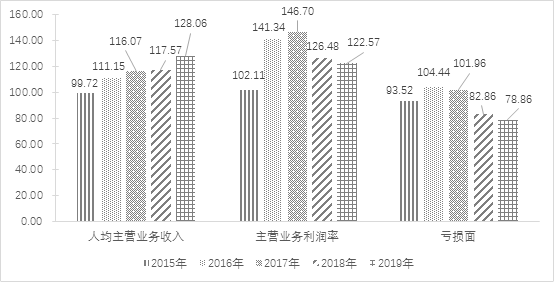

图13:产业效益二级指标指数值

企业不断提高生产效率应对制造业生产要素成本的持续上升,人均主营业务收入快速提升。电子信息制造业人均主营业务收入指标得分128.06,连续第四年实现提升。云计算、大数据、物联网、移动互联网、人工智能等新一代信息技术带动电子信息产业加快变革,同时电子信息制造业企业自身也在积极推动数字化转型,加快从劳动密集型增长方式转变为创新和资本密集型增长方式。企业在应用新技术和智能化生产工具提高良品率、缩短订单交付周期等方面取得显著成效,产业整体运营效率提升明显,企业国际化竞争能力不断增强。2019年,电子信息制造业人均主营业务收入从2014年的103.4万元,提升到132.4万元。加快数字化转型还能有效应对制造业人力成本上升的问题,波士顿咨询2020年发布的《全球制造业成本竞争力指数》报告显示,与美国(100分值)相比,2019年我国制造业成本已经达到95-97,远高于印度(87)、泰国(86)、马来西亚(83)和印尼(81)等东南亚国家。

原材料涨价、产品价格下降和产业链上游产线投资金额上涨,导致企业效益下滑。2019年,电子信息制造业主营业务利润率4.6%,较上年下降0.15个百分点,行业亏损面从上年的19.77%扩大到20.77%,指标得分均较上年有一定幅度下降。效益下降的主要原因,一是电子元件和电子器件2019年上半年延续上年的涨价态势,使得上半年行业利润下降较快,对全年盈利造成不利影响;二是通信设备、视听设备等整机产品价格全年持续下降,加大行业盈利增长压力;三是占行业固定资产投资比例近3成的电子器件领域,正面临新材料和新工艺层出不穷的关键阶段,行业投资规模不断加大,进一步压缩了行业利润空间。

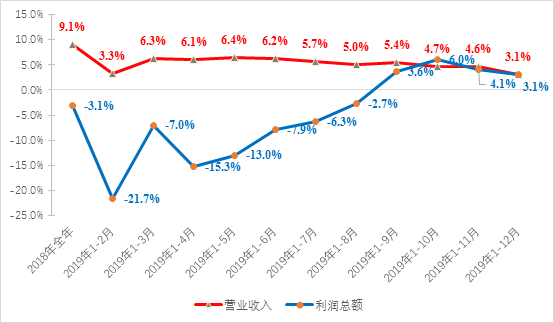

图14:电子信息制造业2019年营业收入和利润总额增速

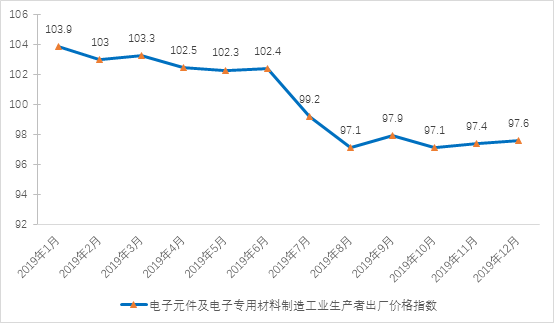

图15:电子元件及电子专用材料制造工业生产者出厂价格指数

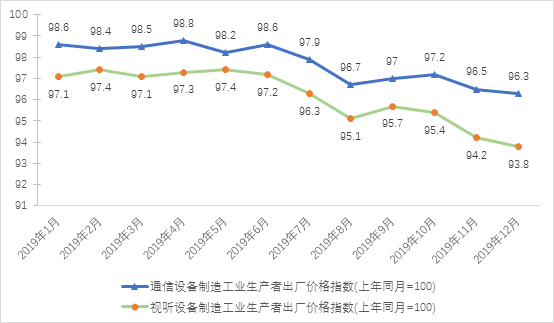

图16:通信设备和视听设备制造工业生产者出厂价格指数

二、趋势预判和建议

国内新基建、技术创新等政策为电子信息制造业发展带来机遇。一是新型基础设施建设将带动电子信息产业升级发展。以5G网络、数据中心等为代表的信息基础设施将直接带动网络设备、终端、IT设备需求增加,拉动上游芯片和元器件产业发展;以智慧城市、智慧交通等为代表的融合基础设施将极大的促进传统行业数字化改造升级,拓展智能模组、汽车电子、显示面板等领域应用需求,形成新的产业发展空间。二是科技自立自强助力我国信息通信核心技术突破发展。党的十九届五中全会审议通过了《中共中央关于制定国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议》,首次提出“坚持创新在我国现代化建设全局中的核心地位”。经过几十年的发展,我国已经具备了较强的系统集成能力,但从产业本身看,我国在关键材料、高端装备等基础领域与国际先进水平仍有较大差距,供给侧质量和产业结构平衡优化等方面尚需继续推进。“十四五”期间,通过加强技术研发攻关,我国电子信息制造业有望弥补关键技术短板,推动产业基础高级化和产业链现代化。

全球供应链格局不确定性加深、跨国企业兼并重组加剧、全球需求疲软给电子信息制造业的发展带来新的挑战。一是供应链格局方面,国际环境日益复杂,经济低迷和贸易保护主义叠加影响,国际分工体系面临重塑,分散化、多元化成为未来趋势,由此我国产业链外迁、分流趋势加剧,中国制造逐步转变为“中国+N”的格局,过快的产业转移给我国电子信息制造业发展带来一定压力。同时,发达国家对我先进技术、产品、人才的管控越发严格,主要国家加强前沿技术和未来产业布局,未来竞争必将更加激烈。二是收购并购方面,全球电子信息产业尤其半导体等上游行业呈现价值链分工细化,但同时细分领域聚集度提升的态势,半导体行业整合不断加剧,国际巨头强强整合将进一步提升跨国企业在计算、光芯片、模拟芯片等方面的垄断地位,加大我国突破难度。三是全球需求方面,全球经济复苏偏弱,发达国家市场增速持续趋缓,同时全球贸易保护主义有所抬头,增加了全球经济发展的不确定性,影响投资和消费的活力,主要消费电子产品手机、计算机、彩电市场持续不振,5G应用尚未规模化发展,消费者终端更换观望期可能拉长,带来市场动力不足。

综上所述,我国电子信息制造业在创新成果积淀和产业韧性增长等方面特点突出。当前,我国电子信息制造业正面临十四五高质量发展的关键时期,需要加快构建以国内大循环为主体、国内国际双循环相互促进的新发展格局。针对行业发展中的问题,建议从以下几方面推动产业高质量转型进程:

一是落实科技强国战略,推动企业创新能力不断提升。促进各类创新要素向企业集聚,推进产学研科研力量优化配置和资源共享,加强共性技术平台建设,支持企业承担国家重大科技项目,对企业投入基础研究实行税收优惠。

二是实施产业基础再造,加强产业链关键技术攻关。布局建设一批创新中心和实验室,重点突破核心芯片、关键零部件、集成电路制造工艺、半导体材料等基础环节。培育一批具有生态主导力的产业链的链主企业,建设自主、完整并富有韧性和弹性的产业链供应链。

三是持续扩大内需市场,优化双循环发展格局。把握5G、云数据中心等新型基础设施建设机遇,持续扩大网络设备、边缘设备等设备产业链上游内需市场。深入开展高端产品补缺行动,满足日益提升的国内中高端消费需求。

四是推动更高水平开放,建立广泛的产业共同体。不断优化国内营商环境,吸引国际投资、高技术人才等资源要素;积极参与全球相关技术标准和规则制定,不断深化区域全面经济伙伴关系,构筑互利共赢的产业链、供应链合作体系。

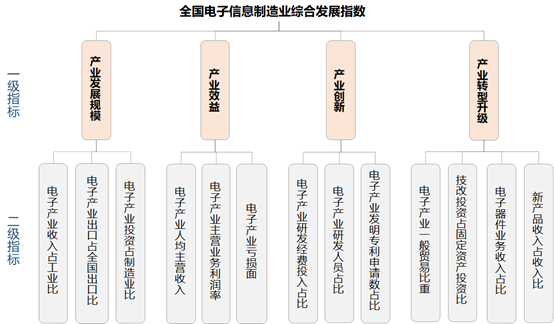

三、指标体系说明

2020年综合发展指数延续2019年综合发展指数体系架构,共产业发展规模、产业效益、产业创新和产业转型升级4个一级指标,13个二级指标的指标体系,数据基础以2019年国家统计局行业数据为主,辅以工业和信息化部统计的电子信息制造业统计年报数据。

图17:全国电子信息制造业综合发展指数体系

(注:此处指标中的电子信息制造业简称电子产业)

新产品收入:新产品是指采用新技术原理、新设计构思研制、生产的全新产品,或在结构、材质、工艺等某一方面比原有产品有明显改进,从而显著提高了产品性能或扩大了使用功能的产品。数据来源国家统计局。